C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней. В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом

Законодательная база

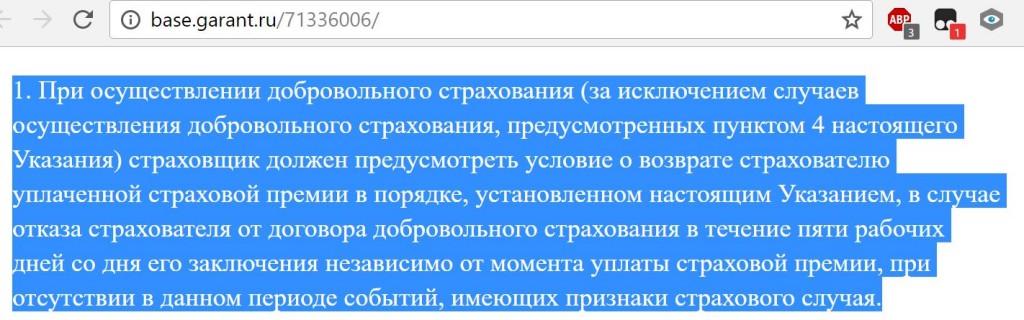

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 5 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 5 дней, считается не календарными днями, а рабочими.

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 4 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон. На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| 3 года |

| 1 000 000 рублей |

| 7,9% |

| 62 400 рублей |

| 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 5 рабочих дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 8 декабря (включительно) вы можете отправить заявление на отказ в банк. 5 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Копирование материалов с сайта без согласия автора запрещено. Более подробно на

http://mobile-testing.ru/rules

Обязательно ли страхование жизни при получении кредита

Страхование жизни – один из пунктов кредитного договора, который вольно или случайно подписывает каждый заемщик, нуждающийся в деньгах. Что дает страхование жизни, можно ли от него отказаться, и как это сделать?

Содержание статьи:

- Страхования жизни при получении кредита

- Обязательно ли страхование жизни заемщика при получении кредита

- Возможен ли отказ от страхования жизни по кредиту

- Возможно ли расторжение договора страхования жизни по кредиту?

Страхование жизни при получении кредита – рассматриваем преимущества и недостатки

Преимуществ, как и недостатков, у страхования жизни при оформлении кредита не так уж много.

Плюсы страхования:

-

• В случае потери трудоспособности или смерти родственники заемщика будут защищены от кредитных долгов — страховая компания берет в этом случае на себя все обязательства заемщика.

-

• Страхование жизни – не только защита от рисков для заемщика, но и удобный инструмент для накопления денег – до 4 процентов в год гарантированного дохода.

-

• Страхование жизни будет актуально для семьи с одним работающим родителем; для родителей, заботящихся о будущем детей; для бабушек/дедушек, желающих оставить наследство детям/внукам.

-

• Вариант накопительного страхования предполагает, что наследники получат накопленные деньги даже в случае, если застрахованный до истечения срока страхования не дожил.

-

• При отсутствии полиса страхования наследникам придется переоформлять кредит или соглашаться на продажу жилья (если это, например, кредит на квартиру). При наличии полиса наследники сразу получают право собственности на квартиру.

-

• Процент по кредиту при оформлении страхования жизни будет ниже, чем без страховки.

Минусы страхования:

-

• Скорее всего, придется пройти медосмотр.

-

• Если наступит страховой случай, то придется доказать, что не было факта сокрытия заемщиком своих хронических заболеваний. А также что полученная в момент гибели травма или сама гибель – не следствие алкогольного (наркотического) опьянения.

-

• Страхование жизни – процедура не бесплатная (0,45-1%). Оплата страховки при займе, например, в 50000 долларов составит 100-1000 долларов в год.

-

• Среди страховых случаев всегда есть исключения. Поэтому условия страхового договора следует изучать тщательно. Есть случаи, оплачиваемые страховой компанией, а есть и такие, при которых в выплате однозначно откажут (например, самоубийство).

-

• Деньги, потраченные на страхование жизни по стандартной банковской схеме, не возвращаются, если не наступил страховой случай.

-

• Сумма ежемесячного платежа по займу будет гораздо выше, чем платеж без страховки. Иногда ежемесячная сумма за страховку превышает сумму основной выплаты по кредиту. Если перечисленные в договоре страховые случаи маловероятны, то есть смысл сразу отказаться от страховки.

-

• В некоторых случаях пакет документов-доказательств, который нужно предоставить в страховом случае, настолько велик, что собрать эти документы просто невозможно.

Соответственно законам РФ (ст. 935 ГК), страхование жизни любого заемщика является исключительно добровольной процедурой. Законодательно принудить к ней никто не имеет права. Заемщик может отказаться от страховки спокойно и уверенно. Правда, и в кредите могут отказать, но это уже другая сторона вопроса.

Сегодня пункт о страховании жизни банки просто включают в условия выдачи кредита, и не все знают, что от данной услуги легко можно отказаться. Заемщику просто помогают поставить галочки в «окошках», а спустя время клиент понимает, что автоматически подписал согласие на страхование жизни и на, соответственно, выплаты по страховке. Поэтому внимательность – прежде всего.

Страхование жизни при оформлении займа – это защита заемщиком своих родственников от обязательств по выплате кредитного долга. Поэтому при малейших опасениях относительно своего здоровья и жизни следует оформлять страховку, дабы обезопасить свою семью от серьезных проблем.

Что еще нужно помнить о страховании жизни?

-

• Обязательно уточняйте у специалиста страховой компании – какие конкретно условия являются поводом для страховой выплаты. Каковы сроки сбора документов. Каковы сроки выплаты после наступления страхового случая.

-

• Заполняя анкету для страхового полиса, указывайте максимально верную и обширную информацию о себе – это снизит риски невыплаты страховки. То есть, все свои хронические заболевания, травмы, все увлечения, профессиональные риски. Например, если заемщик – фанат дайвинга, и смерть наступила как раз в процессе погружения, то страховая компания не станет выплачивать страховку, если данное увлечение не было учтено в анкете.

-

• Заемщик имеет полное право самостоятельно выбирать страховую компанию, а не только из списка страховщиков, предлагаемых банком.

-

• Банк не имеет право принуждать заемщика к подписанию договора о страховании.

Можно ли отказаться от услуги страхования жизни? Можно! Причем, в любой момент времени.

Вариант первый:

При оформлении кредита вы решили отказаться от страховки. Сотрудник банка сообщил вам, что в этом случае в займе скорее всего будет отказано. Так как вы остро нуждаетесь в деньгах, вы вынуждены согласиться на страховку. Что делать дальше?

-

• Подписав все требуемые бумаги, сразу пишите жалобу на имя руководства банка с текстом о неправомерном поведении сотрудника банка и с заявкой на отказ от страховки.

-

• Жалоба не подействовала? Обращайтесь в госорганы – прокуратура, ФАС или Роспотребнадзор. Только запаситесь свидетельством, что вас вынудили оформить страховку (аудио-, видео- запись, свидетели, документы).

-

• Оплаченную стоимость страховки вам обязаны вернуть по вашему заявлению.

Вариант второй:

Вы обнаружили, что вместе с кредитом оформили страховку, или просто решили отказаться от страховки. Что делать?

-

• Возвращайтесь в банк (как можно раньше) и сообщите менеджеру о своем желании.

-

• Получите бланк заявления для отказа от страховки, заполните его и подпишите.

-

• После оформления (переоформления) документов получите новый график платежей, уже без учета страховых выплат.

-

• Сотрудник банка настаивает на сохранении страховки в договоре? Поинтересуйтесь у него – законна ли страховка по займу, и почему вам навязывают добровольную услугу.

-

• Банк не желает идти вам навстречу? Расторгайте договор страхования в судебном порядке. Сначала – претензия руководству банка (возврат средств и отказ от страховки), после – исковое заявление. Только для начала убедитесь, что в кредитном договоре предусмотрена возможность такого отказа.

На заметку будущим заемщикам:

-

• Будьте крайне внимательны, подписывая кредитный договор. Не ставьте галочки в документе, пока полностью не прочитаете все пункты.

-

• Если вы все-таки решили застраховать жизнь – выбирайте страховую компанию самостоятельно и требуйте полис страхования.

-

• Полис выдали? Изучайте условия договора страхования. Особенно ту часть, где говорится о страховых случаях.

-

• Не хотите страховать жизнь? Имеете право. Не выдают кредит без страховки? Требуйте альтернативную программу либо предъявите уже полученный вами полис в вами же выбранной компании. Опять неудача? Пишите на банк жалобу.

-

• Хотите расторгнуть договор страхования, но боитесь, что банк повысит кредитную ставку? Если в кредитном договоре об этом ничего не сказано – можно не переживать. Банк не имеет права на повышение ставки в одностороннем порядке.

13 Август 2014

Author: Redaktor

Кредиты в настоящее время являются очень распространенным банковским продуктом. Мало таких людей, которые хотя бы раз в жизни не брали кредит.

Основной значительный плюс потребительского кредита заключается в том, что банку не важно, на что будут потрачены заемные средства.

Заемщик не обязан предоставлять никакую отчетность банку об этих средствах, а должен лишь ежемесячно платить по своим обязательствам.

В последнее время во время оформления потребительского кредита банки навязывают страхование жизни.

В данном случае во время оформления потребительского кредита банк пытается навязать страховку, на основании которой в случае наступления страхового события, страховщик компенсирует банку его убытки.

Страховыми случаями будут считаться указанные в договоре страхования обстоятельства, при которых заемщик становится неплатежеспособным.

К ним в основном относятся случаи, когда заемщик по причине гибели или причинения тяжелого вреда здоровью не сможет платить по своим обязательствам.

С одной стороны и заемщик всегда может быть уверен, что в случае потери им трудоспособности страховщик будет отвечать за него по его обязательствам. Но самая проблема заключается в стоимости данной страховки.

Зачастую страховая премия составляет 15-20% от суммы кредита. А это совсем не маленькие суммы.

Банки и менеджеры банков имеют неплохие проценты от проданных страховых продуктов. Поэтому они и стараются навязать данное страхование разными способами. Одними из самых распространенных являются угрозы невыдачи кредита, а также повышения процентной ставки по договору.

Но официально по законодательству ни один банк не имеет права ставить в зависимость получение одной услуги от другой.

На основании законодательства о недопустимости зависимости предоставления одной услуги от другой, банк не имеет требовать страхования жизни. Данное правило действует независимо от суммы потребительского кредита и его срока.

Банк может ограничить сумму, которую он может дать в кредит, при отказе от страхования жизни.

Также возможно ограничение по максимальному времени, на которое может быть выдан кредит.

Банк может изменить процентную ставку и любые другие условия предоставления банковской услуги в случае отказа от страховой услуги. Но не имеет право отказывать только на основании отказа от страховки.

Запрет о навязывании дополнительных услуг к основным регулируется Федеральным Законом. Данный законодательный акт известен по названию очень многим и называется он « О защите прав потребителей».

Правда не все его хорошо знают, поэтому многие недобросовестные страховые компании, банки и другие юридические лица пользуются неграмотностью россиян.

Но если углубиться в изучение данного закона, то необходимо прочитать п.2 ст. 16, где написано, что запрещено обуславливать приобретение одного вида услуг обязательным приобретением других услуг.

На основании данного законодательного акта любой гражданин имеет право на получение без страхования жизни потребительского кредита.

Когда в банковском договоре написано, что договор страхования должен быть оформлен на весь период действия кредита, то данный договор можно оспорить даже в досудебном порядке, написав отказ от страхового договора. Так как это является непосредственным нарушением законодательства.

Но если все же сотрудники банка убедили в необходимости или выгодности заключения данного страхового договора, то нужно его заключать на выгодных для себя условиях. Перед подписанием данного договора обязательно нужно его внимательно прочитать и уточнить все непонятные в нем моменты.

Во время заключения потребительского договора заемщик подписывает не только банковские документы, но также заключается страховой договор и уплачивается страховой взнос из заемных средств.

Данный договор представляет собой полис страхования определенной страховой компании. При заключении страховки заемщик может выбрать любую страховую компанию, которая имеет соответствующую лицензию на предоставление данной услуги.

При выборе страховой компании нужно руководствоваться наименьшим страховым взносом и более широким спектром предусмотренных страховых случаев.

Банковский сотрудник может заявить, что они сотрудничают только с одной или несколькими страховыми компаниями, в которых заемщик должен застраховаться. Но это не законно и отказать в выдаче кредита на этом основании он не может.

Но многие банки сотрудничают с определенным списком страховых компаний и предоставляют выбор своим клиентам.

Основным документом, который подтверждает заключение страхового договора, независимо от объекта страхования является страховой полис. Этот документ содержит основные сведения о страхователе, в нем прописаны все страховые случаи, стоимость страховки, срок ее действия и сумма страховой премии.

Данный договор страхования обычно заключается на год. И при отказе от ее продления банк может предусмотреть в своем договоре изменение процентной ставки не в пользу заемщика. Данные условия необходимо заранее прочитывать в договоре перед его подписанием.

Вернуть уплаченные денежные средства за навязанную страховку можно законным способом. Для этого важно в страховую компанию написать заявление о том, что человек желает расторгнуть страховой договор.

Перед расторжением страховки нужно обязательно ознакомиться с кредитным договором, особенно с той частью, которая связана со страхованием, так как он может содержать условия, увеличивающие в этом случае процентную ставку.

Если принято решение о расторжении страховки, нужно обращаться непосредственно к страховщику, а не в банк, где был получен кредит. При обращении в банк процесс может затянуться на долгое время.

При обращении к страховщику необходимо иметь следующие документы:

- собственный паспорт;

- страховой полис;

- копию кредитного потребительского договора.

В заявлении необходимо будет указать причины расторжения договора. Если кредит еще не погашен, и заявление написано в первый месяц его выдачи, то страховка должна быть возвращена в полном объеме.

Если страховка расторгается спустя несколько месяцев, то страховая компания вправе удержать определенную часть страховой премии.

При погашении кредита досрочно не всегда можно вернуть уплаченную сумму страхового взноса. Это будет зависеть от прописанных условий в обоих договорах и от грамотности юриста.

Но попробовать написать в страховую компанию заявление нужно обязательно.

В любом ситуации, когда был получен отказ страховой компании от возврата уплаченных страховых взносов необходимо обращаться в суд, и решать этот вопрос в судебном порядке. Как показывает практика, большая половина таких споров решается в пользу страхователя.

На основании законодательных актов, страхование жизни, как и любых других страховых продуктов, является добровольным, и отказаться от него может любой заемщик. Только в специальных случаях, когда закон прямо обязывает человека застраховать свою ответственность, страховой продукт является обязательным.

Однако банк имеет право изменить условия кредитования не в пользу заемщика при заключении договора без страховки жизни.

Навязывать страхование жизни в качестве обязательного продукта банк не имеет право, и отказывать в выдаче кредита на этом основании также не может.

Кроме того любой страховщик имеет право в любое время расторгнуть страховку и получить обратно часть или полную сумму страховой премии в зависимости от срока использования страховой услуги.

В случае получения отказа от страховщика о возврату страховой премии необходимо обращаться в суд. Большинство таких судебных процессов решается в пользу страхователя.