Сегодня нас будет интересовать возврат переплаты по налогам. Сроки обращения, причины возникновения, алгоритм действий в том или ином случае — все это поможет прояснить ситуацию. В России иногда люди и организации перечисляют слишком много средств в казну государства. Данную переплату можно вернуть, но только после учета многих особенностей. Что об операции должен знать каждый гражданин? Как, когда и где можно оформить возврат? Ответы на эти вопросы будут представлены далее. Разобраться во всем этом намного проще, чем кажется.

Где возвращают налоги

Где оформляется возврат переплаты по налогам? Именно с этого вопроса нужно начинать рассмотрение изучаемой темы. Ни для кого не секрет, что переплату в России разрешают вернуть налогоплательщику. Для этого придется действовать согласно установленным правилам. Но о них позже.

Куда обратиться с запросом о возврате излишне уплаченного налога? На сегодняшний день можно реализовать задумку через следующие органы и организации:

- многофункциональные центры;

- отделы Федеральных налоговых служб страны;

- портал «Госуслуги».

Чаще всего население и компании обращаются в ФНС. Так удается в кратчайшие сроки вернуть себе положенные денежные средства.

Причины возникновения переплат

А когда может пригодиться процедура оформления возврата денег? Причины данного явления могут быть разными. Чаще всего возврат переплаты по налогам (сроки давности будут рассмотрены позже) возникает вследствие внесения слишком большой суммы денежных средств за:

- пени;

- налоги;

- штрафы;

- авансовые платежи;

- налоговые сборы.

Например, организация может ошибиться при расчете налога и перечислить сумму, превосходящую реальный сбор. Или сумма авансовых платежей за год превысила налоги, положенные к уплате в конце отчетного периода. В любом случае, если гражданин или организация перечислили много денег за налог, их разрешается вернуть.

Характер запроса

Сколько составляет срок возврата переплаты налога на прибыль или любой другой налоговый сбор? Перед тем как говорить об этом, нужно выяснить, какого алгоритма действий придерживаться для реализации задумки в жизнь.

Характер возврата переплаты — заявительный. Это значит, что налогоплательщик сам должен заявить о своем праве на возврат денег. Пока нет заявления, денежные средства не могут быть возвращены гражданину или организации. Это нормальное явление. Если налогоплательщик не хочет, он может не обращаться в ФНС с соответствующим запросом.

Без заявления

Что произойдет в таком случае? Бояться нечего. Вовсе не обязательно сразу после обнаружения ошибки оформлять возврат переплаты по налогам. Сроки обращений населения с данным запросом можно назвать гибкими. Они позволяют хорошенько обдумать решение.

Если имеет место переплата по налогам, но заявления о возврате нет, то излишние суммы будут засчитаны в пределах того же платежа в новом налоговом периоде. Фактически человек должен будет в будущем заплатить меньше, чем обычно в виде налога.

Когда есть смысл обращаться за возвратом

Исходя из всего вышесказанного, можно прийти к выводу, что не всегда возврат переплаты по налогам (сроки обращений будут указаны позже) нужно оформлять. Ведь лишние деньги разрешается использовать в качестве аванса за предстоящие налоги, но только в пределах одних и тех же платежей. То есть при переплате НДФЛ остаток суммы разрешается зачесть только в НДФЛ за будущий год, и никак иначе. Это нормальное явление.

Эксперты уверяют, что оформлять возврат излишне уплаченного налога имеет смысл только:

- при значительной переплате;

- если гражданин/организация перестали быть налогоплательщиками в той или иной области.

Таким образом, задумываться над реализацией поставленной задачи нужно не всегда. Но если хочется оформить возврат, придется учесть много особенностей процесса.

Алгоритм действий

На самом деле все намного проще, чем может показаться на первый взгляд. Возврат переплаты по налогам (сроки, отведенные на эту операцию, будут представлены вниманию ниже) предусматривает простой алгоритм действий для реализации поставленной задачи.

Налогоплательщику необходимо:

- Подготовить определенный пакет документов. О них будет сказано несколько позже.

- Написать заявление на предоставление возврата денег.

- Обратиться с собранными документами в ФНС по месту регистрации. Отдать заявление с подготовленными бумагами и ждать решения налоговых органов.

Вот и все. Больше никаких манипуляций не нужно. Просто, быстро, понятно. Что еще необходимо помнить об изучаемом процессе?

Срок перечисления денег

Например, сколько составляет срок возврата переплаты по налогам физических лиц или по иным сборам?

Согласно установленным правилам, на возврат денег после принятия решения о данной операции отводится 1 месяц. В течение 30 дней после проведения проверки предоставленных заявителем документов излишне уплаченный налог должны перечислить налогоплательщику. В противном случае можно обращаться в суд для обжалования решения.

Продолжительность рассмотрения

Каков срок возврата переплаты налога по заявлению? Как быстро налоговые органы должны провести проверку и перечислить излишки платежа налогоплательщику на счет?

Данный срок прописан на законодательном уровне. Налоговый Кодекс РФ гласит, что срок рассмотрения заявления о возврате излишне уплаченного налога составляет не более 10 дней. В течение данного периода налоговые органы примут решение о переводе средств, после чего будет произведено их перечисление налогоплательщику. Как говорилось выше, срок, в течение которого будут перечислены излишне уплаченные денежные средства, составляет 30 дней.

Эксперты полагают, что установленные сроки возврата переплаты по налогам (юридических лиц и обычных граждан) малы. Их необходимо увеличить. В ВАС РФ считают, что период рассмотрения заявления на возврат средств по переплате налогов необходимо увеличить.

Позиция ВАС

Зачем? И сколько тогда должна составлять продолжительность оформления возврата денег налогоплательщику?

В ВАС РФ придерживаются мнения о том, что переплата возникает вследствие поданной гражданином или организацией налоговой декларации. Чтобы принять правильное решение о возврате денег, необходимо проводить тщательную проверку. Особенно в отношении юридических лиц.

Речь идет о камеральной проверке. Тогда возврат переплаты по налогам сроки будет иметь, увеличенные до 4 месяцев. На камеральную проверку налоговыми органами отводится около 3 месяцев. Плюс месяц, отведенный на перечисление денег заявителю. Лишь после этого срока налогоплательщик сможет обжаловать принятое налоговыми органами решение.

Срок давности

Срок давности по возврату переплаты по налогам играет важную роль. Он интересует всех граждан и все организации, которые перечислили государству слишком много денег. Как быстро налогоплательщик должен обращаться с соответствующим запросом о возврате средств?

Срок давности подобных обращений в России составляет 3 года. Это значит, что вернуть излишне уплаченные налоги разрешается в течение 36 месяцев.

Если точнее, то обратный отсчет времени начинается:

- с момента подачи налоговой декларации в ФНС — при переплате НДС, а также если хочется вернуть авансы за год;

- после внесения денег в казну государства — если имеет место переплата из-за ошибок.

Как только проходит 3 года, гражданин утрачивает право на возмещение излишне уплаченного налога. Он будет зачтен в счет новых платежей. Ничего трудного для понимания в этом нет. Рекомендуется не затягивать с данным процессом и обращаться за налоговыми переплатами как можно скорее.

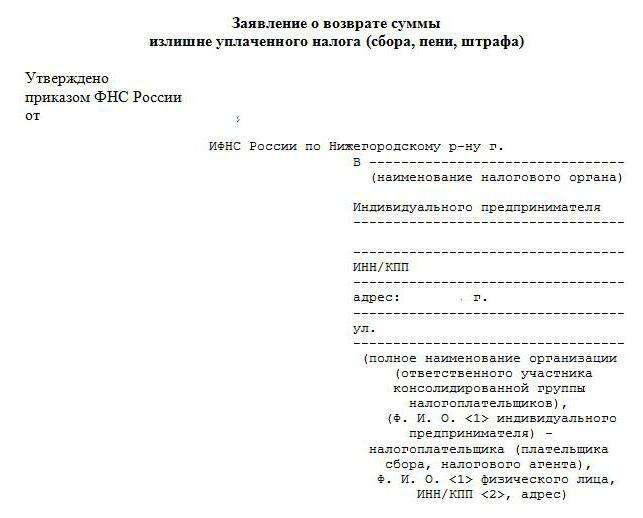

Заявление

Как выглядит заявление на возврат переплаты налога? Образец этого документа представлен выше. Составить его, как правило, не так уж и трудно. Главное — помнить правила ведения деловой переписки и принципы оформления деловых писем/обращений. Тогда составить письменный запрос на возврат лишних денег за налог будет очень просто.

Упомянутый документ может выглядеть приблизительно таким образом:

Я, (Ф. И. О. налогоплательщика), (данные из паспорта), прошу перечислить мне на банковский счет излишне уплаченный налог (тип налога). Мною (дата перечисления денег) были перечислены деньги в размере (сумма) по налогу (тип налогового платежа). После тщательной проверки платежа выяснилось, что переплата составляет (сумма возврата). Перечислить деньги прошу по следующим реквизитам: (реквизиты счета).

Но можно обойтись более простой формой заявления. К примеру, такой:

Я, (данные о налогоплательщике), прошу вернуть переплату по (вид налога) за (год) и перечислить денежные средства на счет: (реквизиты).

Можно сказать, что заявление на возврат переплаты по налогу фактически составляется в свободной форме. Главное, чтобы этот документ выражал цель обращения гражданина/организации, а также имел данные о банковском счете, необходимом для зачисления денег налогоплательщику.

Документы

Отныне понятно, что делать, если нужно оформить возврат переплаты по налогам. Сроки обращения населения с данным запросом тоже не являются загадкой. А что может пригодиться во время подачи соответствующего заявления?

К нему рекомендуется приложить:

- удостоверение личности;

- платежки, подтверждающие уплату налога;

- реквизиты счета заявителя (они прописываются прямо в заявлении);

- ИНН;

- свидетельство о регистрации (для организаций);

- налоговую декларацию;

- документы, устанавливающие необходимость уплаты налога (например, справки о доходах работников или договор купли-продажи недвижимости, свидетельства о правах собственности на имущество).

Больше никакие документы гражданину не нужны. К перечисленным бумагам необходимо приложить их копии. Более точную информацию о документах, запрашиваемых при проверке правильности уплаты налогов рекомендуется уточнять в ФНС. Там смогут дать полную информацию по каждому платежу и гражданам, и организациям, и юридическим лицам. Какие сроки возврата переплаты по налогам физических лиц? Точно такие же, как и в случае с организациями.

В какую ФНС идти

Где именно оформляется возврат переплаты по налогу? Образец заявления был представлен вниманию ранее. Как уже было сказано, можно оформить возврат через Федеральную налоговую службу.

В какой именно отдел обращаться? Законодательство указывает на то, что вычет предоставляется в любой ФНС, ведущий налоговый учет организации или гражданина. Иными словами, все налоговые подразделения, в которых налогоплательщик стоит на налоговом учете, обязаны принимать заявления на возврат денежных средств на излишне уплаченный налог или сбор.

Таким образом, при регистрации дочерней компании можно обращаться с соответствующими запросами:

- по месту учета организации;

- в ФНС, в которой находится на учете головное отделение компании.

В случае с физическими лицами принято подавать заявление в отдел налоговой службы по месту регистрации или временной прописки гражданина. Если лицо не стоит на налоговом учете в той или иной местности, оно не может требовать через сторонние ФНС возврата денег за переплату налогов или сборов.

Итоги и выводы

Теперь понятен срок возврата переплаты по налогу на прибыль или по любым другим платежам. Кроме того, сегодня мы познакомились с действиями, необходимыми для того, чтобы налогоплательщику вернули излишне уплаченный налог.

Данная операция — личное желание налогоплательщика. Он может либо вернуть излишки денег, перечисленных в качестве налога, либо зачесть средства в счет будущих платежей. Чтобы не ждать 3 года, можно написать заявление о зачете излишне уплаченных средств. При этом важно помнить, что переплата по федеральным налогам засчитывается только в счет федеральных платежей, а по региональным — в региональные. Никаких исключений налоговые органы не делают.

На самом деле возврат переплаты по налогам сроки давности имеет точно такие же, как и основная масса запросов в налоговые службы. На обращение у гражданина или компании будет 3 года. После истечения данного срока все запросы в налоговую по вопросам возврата переплат не будут иметь места.

На практике отказ от оформления возврата налоговыми органами практически не принимается. Если гражданину безосновательно решили не предоставлять положенные ему деньги, можно обратиться в суд. На это тоже отводится 3 года. Также переплату можно признать безнадежным долгом. В реальной жизни подобные случаи почти не встречаются. Срок возврата переплаты налога по заявлению отныне не является загадкой.

Предприниматели при осуществлении своей деятельности платят налоги. Часто бывают ситуации переплаты. Внесение большего размера платежа возникает и у физических лиц. Связано это с разными причинами. Необходимо знать, как вернуть переплату по налогам.

Что платят физические лица?

Гражданами РФ оплачиваются следующие сборы:

- НДФЛ. Отчисления, которые взимаются с частных лиц, поступают в Федеральный бюджет. Его берут за разные доходы. К примеру, за зарплату взимается НДФЛ с работодателей. Платят его граждане РФ, иностранные лица и лица без гражданства.

- На имущество. Этот налог считается местным. Его взимают за квартиры, дома, другое жилье, постройки, транспорт, исключая авто и мотоциклы. Оплата осуществляется каждый год.

- Транспортный. Плательщиками считаются собственники транспорта. Налог вносится перед ТО, для расчета следует знать мощность и МРОТ.

- На дарение. При получении имущества в дар нужно оплачивать налог. Но это будет лишь в том случае, если цена наследуемого имущества равна свыше 850 МРОТ и больше 80 МРОТ при подаренном.

- Земельный. Налог взимается за сельскохозяйственные угодья, участок, который был получен частным лицом для подсобного хозяйства, постройки жилья.

Что оплачивает ИП?

Предпринимателям нужно вносить следующие платежи:

- УСН. Чтобы работать по данной системе, ИП нужно соблюдать ограничения по занятым лицам. Существуют требования по остаточной стоимости и размеру дохода.

- ЕНВД. В НК РФ представлен перечень видов деятельности, когда предприниматель может вести свою деятельность по данной системе.

- ОСНО. Если у ИП большой оборот, то применяется эта система.

- ПСН. Если ИП работает по тем видам деятельности, которые входят в патентную систему, то можно перейти на нее.

ООО оплачивают ЕВНД, ЕСХН, ОСНО, УСН. При внесении любого платежа может появиться переплата, которую можно вернуть или зачесть в счет другого сбора.

Возможен ли возврат?

Если обнаружена переплата по платежам, то сначала нужно понять, по какой причине это произошло. Обычно данное явление возникает в следующих случаях:

- Ошибка при расчете налогов.

- Если авансовых платежей по результатам за год больше, по сравнению с годовой декларацией.

- Пользование льготами по налогу, когда вместе осуществляется оплата и его снятие на основе решения ИФНС.

Переплата возвращается тогда, когда с данным фактом согласна налоговая служба. В НК РФ говорится, что ИФНС обязана в срок 10 дней с даты обнаружения излишек оповестить плательщика об этом для принятия решения. Но такое случается редко.

Налогоплательщик тоже может подать заявление на возврат переплаты по налогам. Но прежде ему нужно выполнить сверку с ИФНС по расчетам. Это может и не выполняться, тогда инспекторы при появлении вопросов запросят документы о факте излишек. Возврат переплаты по налогам возможен лишь в том случае, если в даты переплаты не прошло 3 лет.

Если данное явление произошло из-за налоговых органов, то возврат осуществляется в течение месяца с момента обнаружения или с даты действия судебного решения. Но в последней ситуации ИФНС может использовать время в течение 3 месяцев для проверки и принятия решения.

Когда не осуществляется возврат?

Бывают и такие случаи, когда ИФНС отказывает в возврате переплаты. Часто причиной этого является пропуск налогоплательщиком сроков исковой давности – 3 года, если это возникло по вине предприятия. А 1 месяц предоставляется для тех случаев, когда вина на инспекции.

В этом случае роль имеет доказательство времени выявления факта. Если плательщик может предоставить их, то с помощью суда получится вернуть излишки. Отказ следует и при наличии недоимок у предприятия перед бюджетом. Поскольку тогда ИФНС все равно проводит безакцептный порядок зачета.

Возврат или зачет?

Прежде чем ознакомиться, как вернуть переплату по налогам, следует узнать, какие действия возможны в этом случае. Ведь каждый из документов оформляется по-разному. Кроме возврата, переплату по налогу, можно зачесть в имеющиеся обязательства перед бюджетом. Но при этом есть ограничение. Его выполняют лишь по налогам в пределах одного бюджета. Решение по возврату или зачету принимается обычно лишь налогоплательщиками. Каждый должен решать сам, что лучше из этих процедур.

Специалисты налоговых органов обычно выбирают зачет, поскольку тогда не требуется возвращать деньги. Поэтому данный процесс проходит быстрее, к тому же нужно меньше документов. Значение имеет и то, в каком статусе произошел излишек. Если при переплате налоговым агентам, то суммы не учитываются, они могут быть только возвращены.

Выявление

Обнаружить переплату могут как налоговые органы, так и сам плательщик. Второй вариант является самым распространенным. По некоторым налогам оплачиваются авансовые платежи за месяц или за квартал. Поэтому излишки по данным налогам получится определить после составления годового отчета.

Во многих декларациях нужны указания по отчету суммы авансовых платежей и сумм годового налога. Поэтому в отчете фиксируют переплаты. Данная ситуация возникает и тогда, если требуется уточнение отчета, по которому из-за льготы или по иной причине снижается сумма обязательства перед бюджетом.

Нередко во время зачисления налогов допускаются неточности в платежных поручениях. Поэтому обнаружить переплату, если деньги зачислены не туда, можно, регулярно выполняя сверки с бюджетом. Определить, есть ли излишек, можно следующими способами:

- Инспектор звонит или направляет письмо. В этом случае нужно записать, откуда был звонок, какого налога касается дело и какая переплата. Нередко требуется предоставление дополнительных бумаг для проверки.

- С помощью личного кабинета на официальном ресурсе налоговой. Если у компании или ИП присутствует квалифицированная ЭЦП, то получится бесплатно зайти в личный кабинет налогоплательщика. Таким образом можно следить за недоплатами и переплаченными суммами.

Как бы ни было выявлено нарушение, нужно знать, как вернуть переплату по налогам. Эта процедура оформляться по общепринятым правилам.

Процедура возврата

Если учреждением или ИП обнаружены уплаченные излишки, то их можно вернуть или зачесть в счет другого платежа. Как вернуть переплату по налогам? Если организацией принимается решение о возврате на расчетный счет, то требуется написать заявление. Его составляют по форме КНД 1150058.

Заявление по возврату денежных средств на банковский счет подобно декларации. В нем необходимо написать наименование фирмы, сумму переплаты, КБК по налогу, реквизиты счета. После заполнения, заявление можно передать:

- В бумажной форме лично плательщиком или представителем на основе доверенности.

- Почтой с уведомлением о получении.

- В электронной форме, но тогда нужна электронная цифровая подпись.

Процедура возврата делится на следующие этапы:

- Определение переплаты. Делается это по акту сверки по налогам. По данному документу получится выявить, по какому платежи и в каком размере есть излишки.

- Составление заявления. В нем фиксируется информация об учреждении, сумма и реквизиты счета.

- Передача заявления любым удобным способом.

- Спустя 10 дней получить результаты. Если пришел отказ, то требуется подготовка документов для суда.

- На протяжении месяца происходит перечисление средств.

- Если при истечении времени зачисления не было, нужно написать жалобу в вышестоящий орган и приготовить бумаги для суда.

Зачет налога

Вместо переплаты по налогам юридического лица может быть выполнен его зачет. Сделать это можно:

- Для будущей оплаты этого же сбора.

- Для оплаты задолженности по другому налогу.

С выполнением зачета переплаты по налогам нужно выполнить правило – зачесть платеж лишь в пределах бюджета данного уровня. Получается, что переплата по федеральному налогу зачитывается лишь на другой федеральный. ФНС может самостоятельно выполнять зачет с недоплатой по иному сбору. Разрешения компании тогда не нужно.

Для выполнения зачета требуется подать заявление по форме КНД 1150057. Это осуществляется 3 способами:

- Лично или с помощью представителя.

- Почтой.

- 3С помощью интернета.

Выполнить зачет разрешено в течение 3 лет с даты переплаты.

Сроки зачета

Если компания желает выполнить зачет излишек, то требуется подача заявления в ФНС. Сотрудники налоговой обязаны за 10 дней рассмотреть документ и потом в течение 5 дней оповестить о решении. Если они сами приняли решение о зачете, то делается это в течение 10 дней с момента выявления. За 5 дней орган должен оповестить о решении.

Если сумма больше по сравнению с недоплатой, то налоговой выполняется зачет, то за месяц остаток зачисляется на расчетный счет. В случае нарушения данного срока плательщику положены проценты.

Расчет

Для расчета суммы сбора нужно использовать калькулятор налога. Например, с его помощью можно рассчитать транспортный сбор. На официальном сайте налоговой есть такие калькуляторы. Необходимо ввести:

- Год автомобиля.

- Вид.

- Число месяцев владения.

- Мощность двигателя.

Нужно нажать на кнопку «Далее». Калькулятор налога позволяет рассчитать точный платеж, который надо обязательно вносить всем автомобилистам.

Ошибочное списание налога

Налоговая имеет право без разрешения плательщика снимать с него неуплаченные налоги, штрафы, пени. Нередко данные действия происходят ошибочно, например, в орган не приходило платежное поручение или плательщик ошибся и обозначил не те реквизиты. В этом случае налоговая должно возвращать незаконно уделенные суммы.

Если у компании есть долги по налогам, то из данного платежа часть может расходоваться на их оплату. А остальные средства возвращаются. Для возврата требуется подать заявление в ФНС, которое пишется в свободной форме. В нем излагают обстоятельства, к нему прилагают подтверждающую бумагу, указывают банковские реквизиты.

Заявление следует подать в течении 1 месяца с даты незаконного списания. Если данный период будет пропущен, то возврат возможен лишь по решению суда. На это предоставляется 3 года. Обрабатывается заявление 10 дней. Затем 1 месяц предоставляется для возврата суммы на расчетный счет.

Составление заявления

Чтобы отправить письмо на возврат переплаты по налогу, необходимо составить заявление. Если плательщик обращаться в фискальную службу, то заявление рассматривается ФНС. Составлять документ нужно внимательно. Необходимо указать причину, из-за которой нужен возврат. Переплата по налогу на прибыль или по другому платежу осуществляется одинаково. В заявлении нужно указать следующие реквизиты:

- Название отделения ФНС.

- Адрес нахождения органа.

- Наименование организации, ФИО заявителя или ИП.

- Основание.

- КБК и дата внесения платежа.

- ОКТМО и оплаченная сумма.

- Размер средств, который должен быть возвращен.

- Реквизиты счета, куда нужно отправить сбор.

В конце ставится дата и подпись заявителя. Если плательщик — физическое лицо, то нужно зафиксировать ИНН плательщика. Обозначая причину, нужно ссылаться на подтверждение об оплате и документе. Именно так составляется заявление при переплате по транспортному налогу и прочим платежам.

Если налоговая не возвращает деньги – что делать?

Налоговой может затягиваться срок обработки заявления и процедура возврата. Тогда не нужно тянуть время, следует действовать активно. Для начала необходимо проверить, все ли в документе указано верно. Если в налоговой отказываются принимать заявление, то отправлять его нужно почтой заказным письмом или через интернет. В последнем случае должна быть квалифицированная ЭЦП.

Во время разговора с сотрудником ФНС нужно упомянуть о том, что НК устанавливается срок возврата налога на протяжении месяца с даты получения заявления. Если после данного периода налоговой не были предприняты какие-либо действия, следует писать жалобы. Выполнять это следует только письменно, с отправкой почтой. По закону, ответ тоже должен быть письменный. Звонить и устно решать вопрос не следует. Данные обращения не фиксируются, к тому же сказать могут все что годно, а во время суда это не получится зафиксировать в деле.

Если сроки прошли, а возврата не было, следует составлять заявление для суда. В нем фиксируются требования возврата не только излишек, но и процентов за несвоевременность. Как показывает практика, обычно все дела решаются в сторону плательщика. Судом принимается сторона налоговая только при нарушениях в оформлении документации.

Документы

При переплате по налогу на имущество или по другому платежу следует подготовить некоторые документы:

- Паспорт.

- Платежные бумаги.

- Реквизиты счета.

- ИНН.

- Свидетельство о регистрации.

- Налоговая декларация.

- Документы, подтверждающие необходимость оплаты налога.

Никакие остальные бумаги не нужны. К указанным документам прилагаются копии. Точные сведения о бумагах, которые нужны во время проверки правильности уплаты налогов, нужно узнавать в ФНС. Там подскажут информацию по всем платежам.

Сроки для физических лиц

В этом случае действуют те же сроки, что и с организациями. В какую ФНС обращаться? Заявка подается в тот орган, который ведет налоговый учет организации или гражданина. Другими словами, все налоговые учреждения, в которых зарегистрирован плательщик, должны принимать заявления. Поэтому обратиться можно в:

- По месту учета компании.

- ФНС учета головного отделения фирмы.

Физическим лицам нужно обращаться в службу по месту регистрации или временной прописки. Если лицо не зарегистрировано на налоговом учете, оно не может требовать через ФНС возврата средств.

Проценты за несвоевременность

Учреждения имеют право на получение суммы переплаты с процентами, если средства не были возвращены в срок. Тогда инспекторы принимают решение о возврате и направляют поручение в управление Казначейства России (п. 8 ст. 78 НК РФ). А инспекторами только контролируется правильность расчета процентов, если присутствует ошибка. Для получения процентов организации не нужно дополнительно обращаться в инспекцию. По заявлению происходит расчет процентов за задержку.

Таким образом, возврат переплаты по налогам полностью контролируется законом. Плательщики имеют право подать заявление на перечисление средств или зачет их в счет других сборов. А за просрочку положена выплата компенсации.

Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

бухпроффи

Внимание! Отказ о возврате переплаты по налогу можно получить, если у предприятия существуют недоимки перед бюджетом. Ведь в этом случае ИФНС дано право провести в безакцептном порядке зачет.

Возврат или зачет – что лучше

Помимо возврата налога, налогоплательщик имеет право попросить ИФНС произвести зачет сумм возникшей переплаты по налогу в счет имеющихся обязательств предприятия перед бюджетом.

Однако, при зачете излишнего налога действует ограничение. Его можно производить только по налогам в рамках одного бюджета (федерального, регионального или местного).

Решение о возврате или зачете принимает в большинстве случае только налогоплательщик (при отсутствии долгов по налогам). Поэтому, что лучше зачет или возврат, каждый хозяйствующий субъект решает самостоятельно, оценивая сложившуюся ситуацию в конкретных условиях, а также размер суммы излишне уплаченного налога.

бухпроффи

Внимание! Налоговые органы предпочтение всегда отдают зачету, так как это позволит им не возвращать деньги. Поэтому процедура зачета осуществляется намного быстрее, и требует меньшего количества документов, чем возврат. Данный факт налогоплательщики также должны учитывать, принимая решения об этом.

Кроме этого имеет значение, в каком статусе возникла переплата по налогу. Ведь если была допущена излишняя уплата налоговым агентом, то учесть эти суммы ему нельзя по обязательствам, где он выступает налогоплательщиком. Здесь возможен только возврат.

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

- Инспектор может позвонить либо отправить письмо. При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата. Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

- Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Заявление о возврате суммы излишне уплаченного налога образец 2018 скачать

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Это можно выполнить тремя способами:

- На бумаге лично или через представителя;

- Почтовым отправлением;

- Через сервисы Интернет.

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать

бухпроффи

Внимание! Произвести зачет можно в срок 3 лет с момента совершения переплаты.

Сроки возврата и зачета

Если фирма хочет произвести зачет лишней суммы налога в счет будущих платежей, необходимо подать в ФНС заявление. Работники налоговой должны в срок 10 дней рассмотреть документ и затем, еще в течение 5 дней сообщить налогоплательщику о решении.

Если налоговая самостоятельно принимает решение о зачете переплаты по одному налогу в счет недоплаты по другому налогу, инспектор должен сделать это в срок 10 дней с факта обнаружения переплаты. И также, в срок 5 дней орган должен сообщить о решении.

Если сумма переплаты больше, чем сумма недоплаты, то налоговая должна сделать зачет, и в течение 1 месяца вернуть остаток переплаты на расчетный счет. При нарушении этого срока налогоплательщику полагаются проценты.

бухпроффи

Внимание! Если необходим только возврат переплаты по налогам, то нужно подать заявление по специальной форме. Орган его рассматривает в те же сроки (10 дней), после чего в течение месяца производит возврат. Если сроки нарушаются, но необходимо подавать в суд, и требовать не только возврата переплаты, но и процентов. Подать в суд можно в течение 3 лет.

Что делать, если налог списался ошибочно

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства. На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

бухпроффи

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

40 Калужская область

Дата публикации: 28.10.2015 12:30

Максимальный срок, в течение которого налоговики обязаны вернуть налогоплательщику переплату по налогу, составляет четыре месяца со дня подачи заявления о возврате излишне уплаченной суммы.

В пункте 6 статьи 78 НК РФ оговорено, что инспекторы должны вернуть излишне перечисленную сумму налога в течение одного месяца, который отсчитывается с того дня, когда налогоплательщик подал заявление о возврате переплаты.

Однако перед тем как вернуть налог, налоговые органы обязаны проверить факт его излишней уплаты. Делается это в ходе камеральной проверки налоговой декларации. По общему правилу «камералка» проводится в течение трех месяцев. Этот срок отсчитывается со дня представления налогоплательщиком декларации и документов, подтверждающих право на налоговые вычеты (ст. 88 НК РФ).

Соответственно, максимальный срок для возврата налога может составить до четырех месяцев, которые отсчитываются со дня подачи налогоплательщиком заявления о возврате переплаты.